Het pakket Belastingplan 2020 is door de Koning ingediend bij de Kamer. Wat staat er in belastingplan voor 2020?

Het pakket bestaat uit zes wetsvoorstellen:

A. het wetsvoorstel Belastingplan 2020;

B. het wetsvoorstel Overige fiscale maatregelen 2020;

C. het wetsvoorstel Wet fiscale maatregelen Klimaatakkoord;

D. het wetsvoorstel Wet bronbelasting 2021;

E. het wetsvoorstel Wet afschaffing fiscale aftrek scholingsuitgaven; en

F. het wetsvoorstel Wet implementatie richtlijn harmonisatie en vereenvoudiging handelsverkeer tussen lidstaten.

A. Belastingplan 2020

Maatregelen inkomstenbelasting

Het wetsvoorstel Belastingplan 2020 bevat diverse maatregelen die de inkomstenbelasting verlagen en (meer) werken nog lonender maken. Het gaat onder meer om de versnelde invoering van het tweeschijvenstelsel. De invoering die aanvankelijk in 2021 zou plaatsvinden, wordt al in 2020 gerealiseerd. Ook worden de arbeidskorting en de algemene heffingskorting extra verhoogd. De verhoging van de algemene heffingskorting pakt positief uit voor lagere inkomens.

Vennootschapsbelasting toch niet verlaagd

Tegenover de lastenverlichting voor burgers staan maatregelen die de lasten van bedrijven verzwaren. Zo wordt in 2020 het hoge tarief van de vennootschapsbelasting – anders dan eerder beoogd – niet verlaagd. Daarnaast stelt het kabinet voor om het hoge tarief van de vennootschapsbelasting in de structurele situatie ten opzichte van de Wet bedrijfsleven 2019 met 1,2%-punt minder te verlagen. Hierdoor blijft het hoge tarief van de vennootschapsbelasting 25 procent in 2020 en zal het per 1 januari 2021 worden verlaagd naar 21,7 procent. De geplande verlaging van het lage tarief van de vennootschapsbelasting wordt niet aangepast en komt dat tarief met ingang van 1 januari 2021 uit op 15 procent.

Hervormingspakket: verkleinen fiscaal verschil tussen werknemers en zelfstandigen

Naast voorgaande maatregelen stelt het kabinet voor om extra geld uit te trekken om op de kortere termijn een structurele hervorming in te kunnen zetten. Het kabinet sluit daarbij aan bij de ambitie uit het regeerakkoord om de arbeidsmarkt klaar te maken voor de toekomst. Met onder meer de Wet arbeidsmarkt in balans (WAB) zijn hiertoe stappen gezet en het kabinet heeft de Commissie Regulering van werk (Commissie Borstlap) gevraagd om aanbevelingen te doen voor een fundamentele stap naar een toekomstbestendige arbeidsmarkt.

Een van de elementen die daarin een rol zal spelen is het aanzienlijke verschil in de fiscale behandeling tussen werknemers en zelfstandigen. Onder andere dit verschil draagt bij aan oneerlijke concurrentie op arbeidsvoorwaarden en daarmee ook aan schijnzelfstandigheid. Mede als gevolg daarvan is de flexibilisering van de arbeidsmarkt sterk toegenomen, maar is ook een steeds groter deel van de werkenden niet of slechter verzekerd voor werkloosheid, ziekte, arbeidsongeschiktheid en de oude dag. Het kabinet is daarom van mening dat het verschil in fiscale behandeling dient te worden verkleind. Tegelijkertijd wil het kabinet voorkomen dat zelfstandigen financieel in de problemen komen.

Het kabinet stelt daarom een combinatie voor van het verhogen van de arbeidskorting en een geleidelijke verlaging van de zelfstandigenaftrek. In het voorstel wordt aan de ene kant de arbeidskorting met ingang van 2020 in drie stappen verhoogd ten opzichte van het basispad. Hiervan profiteren zowel zelfstandigen als werknemers. Aan de andere kant stelt het kabinet voor de zelfstandigenaftrek per 2020 met acht stappen van 250 euro en een stap van 280 euro te verlagen naar 5.000 euro in 2028. Dit betekent dat de zelfstandigenaftrek uitkomt op circa twee derde van het huidige niveau. Doordat tegenover de afbouw van de zelfstandigenaftrek maatregelen staan die de lasten verlichten (zoals de verhoging van de arbeidskorting) gaan zelfstandigen er tot met 2028 in de meeste gevallen nog steeds cumulatief op vooruit.

Overige maatregelen in het wetsvoorstel

In het wetsvoorstel Belastingplan 2020 wordt, om voor banken en verzekeraars het fiscale voordeel van de financiering met vreemd vermogen te beperken, een minimumkapitaalregel voor banken en verzekeraars voorgesteld. Daarnaast neemt het kabinet vanaf volgend jaar het bestaande verschil in btw-behandeling weg tussen het leveren en uitlenen van boeken, kranten en tijdschriften op een fysieke drager of langs elektronische weg. Voor beide situaties wordt straks het verlaagde btw-tarief toegepast van 9 procent. Elektronisch geleverde boeken, kranten en tijdschriften kunnen hierdoor goedkoper worden. Het verlaagde btwtarief geldt ook voor de toegangverlening tot nieuwswebsites van kranten, tijdschriften of journalistieke onderzoeksplatforms. Bovendien vallen downloadbare luisterboeken, bladmuziek en leermiddelen voor het onderwijs straks onder het verlaagde btw-tarief.

B. Overige fiscale maatregelen 2020

Openbaar maken vergrijpboeten

In het wetsvoorstel Overige fiscale maatregelen 2020 wordt onder meer voorgesteld om de Belastingdienst de bevoegdheid toe te kennen tot het openbaar maken van vergrijpboeten die zijn opgelegd aan medeplegende beroepsbeoefenaars die belastingontduiking of toeslagfraude faciliteren. Het kabinet hecht namelijk belang aan een goede voorlichting van het publiek, dat daardoor een beter geïnformeerde keuze voor een adviseur kan maken. Ook wordt ter uitvoering van het regeerakkoord een keuzeregeling voor elektronisch berichtenverkeer met de Belastingdienst voorgesteld. Die keuzeregeling maakt het voor belastingplichtigen en toeslaggerechtigden mogelijk om te kiezen hoe ze hun zaken met de Belastingdienst regelen: op papier of digitaal. Het wetsvoorstel bevat verder het voorstel ter implementatie van de nieuwe WLTP-testmethode in de autogerelateerde belastingen.

C. Wet fiscale maatregelen Klimaatakkoord

Terugdringen uitstoot met fiscale maatregelen

Het kabinet heeft als doel om de uitstoot van broeikasgassen in 2030 in Nederland met 49 procent terug te dringen. Deze verdere vergroening krijgt onder andere gestalte met de maatregelen die zijn opgenomen in het wetsvoorstel Wet fiscale maatregelen Klimaatakkoord. Het betreft fiscale maatregelen op het terrein van mobiliteit, gebouwde omgeving en afval. Mede vanwege de budgettaire samenhang zijn ook de dekkingsmaatregelen voor de maatregelen in dit wetsvoorstel opgenomen.

Ook wordt buitenlands afval in de heffing van afvalstoffenbelasting betrokken. Tevens wordt in 2020 eenmalig het budget dat beschikbaar is voor de milieu-investeringsaftrek met 10 miljoen euro verhoogd ter stimulering van CO2-reducerende circulaire bedrijfsmiddelen. Aan die maatregel wordt invulling gegeven door de als bijlage bij de Aanwijzingsregeling willekeurige afschrijving en investeringsaftrek milieu-investeringen 2009 opgenomen Milieulijst tijdelijk uit te breiden met een aantal circulaire bedrijfsmiddelen.

D. Wet bronbelasting 2021

Terugdringen risico belastingontwijking

Met het wetsvoorstel Wet bronbelasting 2021 wordt per 2021 een conditionele bronbelasting op rente- en royaltybetalingen naar laagbelastende jurisdicties en in misbruiksituaties ingevoerd. Hiermee wordt voorkomen dat Nederland nog langer wordt gebruikt als toegangspoort voor doorstroomactiviteiten naar laagbelastende jurisdicties en wordt het risico van belastingontwijking door het verschuiven van de (Nederlandse) belastinggrondslag naar laagbelastende jurisdicties verkleind.

E. Wet afschaffing fiscale aftrek scholingsuitgaven

Subsidieregeling STAP-budget voor scholing

In het wetsvoorstel Wet afschaffing fiscale aftrek scholingsuitgaven wordt voorgesteld om de fiscale aftrek voor scholingsuitgaven af te schaffen. In de plaats van deze aftrekpost komt een vervangende regeling: de subsidieregeling STAP-budget (leer- en ontwikkelbudget voor de stimulans van de arbeidsmarktpositie) voor natuurlijke personen met een band met de Nederlandse arbeidsmarkt. De conceptregeling zal op korte termijn door de minister van Sociale Zaken en Werkgelegenheid naar uw Kamer worden gestuurd. Het doel van dit voorstel is een effectievere en doelmatigere inzet van budgettaire middelen voor (na)scholing.

F. Wet implementatierichtlijn harmonisatie en vereenvoudiging handelsverkeer tussen lidstaten

Het wetsvoorstel Wet implementatie richtlijn harmonisatie en vereenvoudiging handelsverkeer tussen lidstaten regelt de benodigde aanpassingen waarmee de Richtlijn harmonisatie en vereenvoudiging intracommunautair handelsverkeer in de wet wordt geïmplementeerd (de zogenoemde quick fixes).

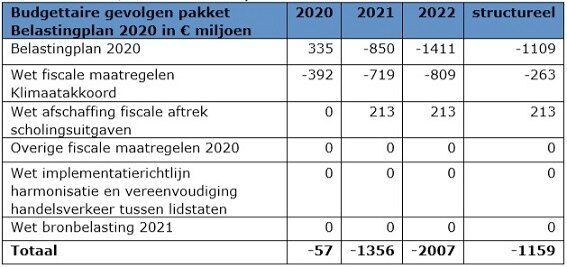

Budgettair overzicht

Onderstaande tabel geeft een overzicht van de budgettaire aspecten van de zes wetsvoorstellen betreffende het pakket Belastingplan 2020. Van de zes wetsvoorstellen hebben het wetsvoorstel Belastingplan 2020, het wetsvoorstel Wet fiscale maatregelen Klimaatakkoord en het wetsvoorstel Wet afschaffing fiscale aftrek scholingsuitgaven een budgettair effect. Het budgettaire effect van de overige drie wetsvoorstellen is nihil.

Tabel 1: budgettaire gevolgen per wetsvoorstel in euro miljoen (+/+ is saldoverbeterend/lastenverzwarend)

Bron: https://accountantweek.nl/artikel/belastingplan-2020-alle-maatregelen-op-een-rij?utm_source=accountantweek&utm_campaign=nb-17-9-2019&utm_medium=email&utm_content=belastingplan-2020-alle-maatregelen-op-een-rij